发布日期:2026-05-21 12:53 点击次数:113

眺望塔财经通过北交所5月15日公告获悉,上海珈凯生物股份有限公司(以下简称“珈凯生物”)将于5月22日上昼9时上会。这家正在冲击北交所的“上海市专精特新中小企业”与“上海市科技小巨东谈主企业”,深耕化妆品功效原料赛谈,折射出中国上游原料企业在产能推广与期间壁垒之间靠近的深层风险。

一、公司配景:从“前共事”到“聚合实控东谈主”的老本醒觉

眺望塔财经通过官网了解到,上海珈凯生物股份有限公司成立于2015年2月3日,法定代表东谈主为田军,注册老本4103.3196万元,主营业务为化妆品功效原料的研发、出产及销售,居品覆盖安靖、祛斑好意思白、保湿、修护、抗皱以及控油、祛痘等鸿沟,客户包括珀莱雅、华熙生物、福瑞达、水羊股份、林清轩、科丝好意思诗等闻名化妆品企业。

公司成立于今已逾11年,但IPO之路并不服坦。眺望塔财经梳剃头现,珈凯生物2023年3月在新三板挂牌(872148.NQ),2025年6月30日北交所IPO肯求获受理,2025年7月24日收到首轮问询函,2025年9月29日因财务证实补充审计中止审核,2025年12月12日规复审核,2026年2月13日收到第二轮问询函,2026年5月22日将摄取上市委审议。

A8体育直播中国官网入口

从2015年景立到2026年上会,珈凯生物用了整整11年时辰走向老本市集。但在眺望塔财经看来,这家公司的底牌并非主营业务有何等隆起,而是一场全心策划的“前共事聚合创业”加“老本推进紧缚上市”的复杂博弈。

二、IPO之路的隐形算盘:第几次上市尝试与保荐东谈主的利益绑定

证据公开信息,本次为珈凯生物初度陈述北交所IPO,此前并无A股主板、创业板等其他板块的陈述记载。但值得细心的是,公司于2023年3月在新三板挂牌,2025年6月即转战北交所,新三板挂牌时辰仅两年过剩,挂牌转板的节拍颠倒紧凑。

本次IPO保荐机构为东吴证券股份有限公司。眺望塔财经发现,东吴证券此前在化妆品/生物原料鸿沟并无隆起的保荐容貌储备,北交所公示的东吴证券保荐容貌中,除珈凯生物外还有鸿仕达(874538)等容貌,但鸿仕达主营电子制造办事,与珈凯生物所处的化妆品功效原料鸿沟各异较大。这意味着东吴证券在化妆品原料这一细分赛谈的行业深化和订价才略存在历练空间。

三、公司运营:高管扩容与“35东谈主”研发团队的隐忧

1、实控东谈主结构:75%表决权攥在三东谈主手中

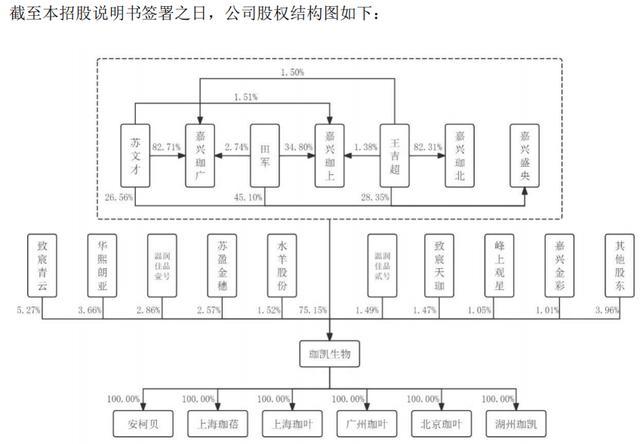

松手2025年末,珈凯生物试验递次东谈主为田军、王吉超、苏文才三东谈主。田军径直及通过嘉兴珈上波折统统递次公司41.85%股份表决权,王吉超统统递次16.74%,苏文才统统递次15.55%,三东谈主聚合递次公司75.1495% 的表决权。

眺望塔财经以为,这种高度围聚的股权结构在公司治理层面存在潜在的决策风险。自然三东谈主坚决了《一致活动公约》并对公约有用期进行了36个月的锁定,但公约商定的不合处理机制为“按表决权比例较多的一方或多方细目收尾”,这意味着一朝出现要紧不合,捏有41.85%表决权的田军领有十足讲话权,所谓的“聚合递次”骨子上是“田军主导制”。

2、董事会的“突击扩容”:中止审核前夕的东谈主事调养

2025年4月17日,珈凯生物进行了一次引东谈主注指标董事备案变更——新增4名董事:柳鹏辉、肖啸、陆霞、顾丽芳,使董事会从原有的5东谈主扩容至9东谈主。

眺望塔财经以为,此次东谈主事调养的时辰节点极为敏锐——距离2025年9月29日公司肯求中止审核仅有约5个半月。在公司陈述IPO的重要窗口期大鸿沟扩容董事会,持续有两种解释:一是为心仪北交所对零丁董事建树的合规要求,二是在靠近要紧决策时通过增多决策节点为实控东谈主提供更多缓冲空间。但蹊跷的是,新增的4名董事中有零丁董事也有非零丁董事,这一组合更像是在为后续可能出现的要紧决策不合提前布局,而北交场合问询函中对“治理僵局”和“决策机制有用性”的反复追问,赶巧印证了监管对这一高层变化深层动机的质疑。

3、研发与销售的“剪刀差”:35东谈主撑起的63%毛利率

证据2025年年报数据,珈凯生物2025年研发用度为1936.47万元。销售用度为4233.93万元,其中销售东谈主员员工薪酬为1699.85万元。从具体数值来看,销售用度中员工薪酬鸿沟显耀高于研发过问,在公司63.99%毛利率的背后,研发过问的鸿沟与其声称的“期间先进性”之间仍存在一定距离。

2025年末公司研发东谈主员35东谈主,销售东谈主员56东谈主。前五名高管税前薪酬总和(含股份支付)为1459.58万元,研发东谈主员全年员工薪酬为1038.64万元,前五名高管薪酬总和已是研发东谈主员总薪酬的1.4倍。这一薪酬结构在高技术企业的薪酬体系中较为特等,管制岗薪酬与科研岗薪酬之间的落差引东谈主看守。

四、产能运用率与募资的矛盾:49.87%的真相与66.85%之谜

1、产能运用率数据:一份“好意思化”的数字叙事

证据招股书清晰,珈凯生物绿色自然功效原料居品2024年产能运用率为49.87%。2025年上半年这一数据约为63.86%,2025年全年绿色自然原料产能运用率为68.34%(按照产能500吨、试验产量约341.7吨估算)。

但这一数据背后荫藏着一个问题:为什么2025年较2024年产能运用率大幅培植近20个百分点?谜底可能并非订单增长,而是分母调养。企业将500吨的想象产能减少到486.67吨,产能运用率自然随之上升。

眺望塔财经进一步发现,生物合顺利效原料的产能运用率数据更为顶点:2022年为93.09%,2023年骤降至19.32%,2024年仅为25.33%,2025年也仅22.45%。这意味着公司在生物发酵鸿沟的产能存在约75%-80%的严重闲置。在北交所问询函中,公司示意“生物合成鸿沟尚在期间老练和市集培育期”,但公司却策画通过募资将产能推广的标的定为植物提真金不怕火物,而非生物合成。这里存在一个计谋逻辑上的矛盾。

2、募投容貌:50吨产能的信得过必要性

公司拟召募3.10亿元用于“年产50吨功能性植物提真金不怕火物容貌”。按此筹谋,每吨产能对应的老本开支约为620万元。对比公司现存产能建树的历史数据,这一吨均投资水平显耀偏高。在问询函复兴中,公司未能提供与现存客户签署的意向性订单或框架公约来佐评释产能的消化保险。

3、行业产能过剩的连锁推演

眺望塔财经推算:年产50吨新增产能投产后,公司的总产能将培植约10%。若按募投容貌30%产能运用率(行业早期阶段的常态水平)运转,则仅新增产能每年就将产生约 1200万至1800万元的折旧用度(按10-15年折昨年限倒推),对净利润的侵蚀约为当期净利润(6627万元)的18%-27%。

更值得柔顺的是,在面前国内化妆品功效原料赛谈加快“内卷”的配景下,繁密原料商均在推广产能,通盘行业可能靠近结构性过剩风险。当供给远超需求,珈凯生物引以为傲的63%毛利率能否耐久保管,需打上问号。

五、财务数据存疑:逆势增长的悖论与63%毛利率的悬念

1、与行业趋势背离的增长轨迹

证据珈凯生物2025年年报,公司2025年结束营业收入2.63亿元,同比增长8.34%;净利润6626.93万元,开云2026世界杯(中国)官方登录入口同比增长16.38%。从2023年至2025年,公司营业收入远离为2.18亿元、2.42亿元和2.63亿元;包摄于母公司推进的净利润远离为4751.92万元、5694.12万元和6626.93万元。

但在2024年,同行业可比公司华熙生物(688363)、科念念股份(300856)、辉文生物、创健医疗净利润均呈现不同进程下跌的大配景下,珈凯生物却结束了净利润同比增长19.83%的“逆势增长”。北交场合问询函中也对此建议了明确质疑。

2、毛利率之谜:63%的铁板定律

证据招股书及问询函陈述材料,2023年至2025年,珈凯生物主营业务毛利率远离为63.70%、63.61%、63.86%,波动幅度不及0.3个百分点,极为稳固。从公开转让证实书的清晰来看,2022年及2023年度珈凯生物轮廓毛利率为63.16%、63.69%,而同行业可比公司均值远离为64.59%、65.54%,在此期间珈凯生物毛利率试验上低于可比公司均值。但进入2024年后,可比公司出现彰着分化:在锦波生物、创健医疗等高端重组胶原卵白企业毛利率仍保管高位的同期,科念念股份毛利率已从2023年的48.8%跌至2025年前三季度的29.7%。珈凯生物毛利率在此期间却耐久稳固在63%以上,呈现出与同行业部分企业趋势背离的特征。由于可比公司居品结构、期间路子高度分化,浅薄取均值相比反而容易掩饰信得过的结构性各异,珈凯生物毛利率的信得过合感性也因此成为北交所两轮问询函反复追问的中枢问题。

另一个“颠倒”信号来自应收账款盘活率。2025年公司应收账款盘活率约为5.76次,低于行业均值18.46次。这意味着公司回款周期彰着长于同行,在63%毛利率背后,是不所以蔓延回款账期为代价换来的订单?长账期对流动性的潜在压力阻挡苛刻。

3、毛利率的“变形记”:2025年绿色自然原料因何冲高至65.03%?

证据2025年年报,分居品来看,绿色自然原料类居品的毛利率已跃升至65.03%,较上年同期培植约1.2个百分点;生物合成类居品保管在约57%阁下。绿色自然原料当作公司收入孝敬最大的居品线,毛利率高涨的时辰窗口恰公道在主要供应商原材料价钱下跌的周期中,这意味着公司同期享受了上游成本下跌和卑劣价钱培植的双重正利差。这一“双向收割”的逻辑在行业竞争中能否捏续需要审慎评估。

六、客户变推进:交叉利益的装束链条

1、华熙生物:客户、竞争者与“隐名推进”

珈凯生物的第八大推进华熙朗亚(捏股3.66%)背后出资东谈主波及朗姿股份、华熙生物实控东谈主赵燕、吝啬股份实控东谈方针荣明。与此同期,华熙生物既是珈凯生物的同行竞争者(在功能性护肤原料鸿沟存在径直竞争关系),又是珈凯生物的自产居品客户。

这种“三重脚色”叠加的复杂关系激发了北交所的高度柔顺。在2025年1-6月,华熙生物的采购金额出现彰着下跌。究竟是华熙生物因居品策略调养而减少采购,照旧因为两边在居品期间决议上出现标的性不合?这些中枢问题在现在的招股书中并未给出富饶充分的解释。

2、水羊股份:从“前五大客户”到“关联谜题”

水羊股份通过嘉兴珈上以88.76元/股获取了珈凯生物股权,2022年水羊股份为珈凯生物的前五大客户之一,2024年1月嘉兴金彩等四位外部投资者以48.5元/股增资,这一价钱较2022年大幅下跌约45%。

眺望塔财经细心到,北交所要求公司证实水羊股份入股订价的公允性以偏激采购决策是否由关系推进主导。在问询函复兴中,珈凯生物示意“订价基于其时事迹、发展预期协商细目”,价钱各异不存在利益运送,但并未提供“价钱与事迹预期”之间的定量换算逻辑。

更值得柔顺的是,珈凯生物前十大交易商客户之一的推进名为“朱文斌”,而这个名字与公司前身上海珈叶化工有限公司的夙昔推进高度重合。珈凯生物在关联往来清晰的“防火墙”是否竟然有用地拒绝了潜在的利益运送?这已成为二轮问询函和后续监管中的繁难柔顺点。

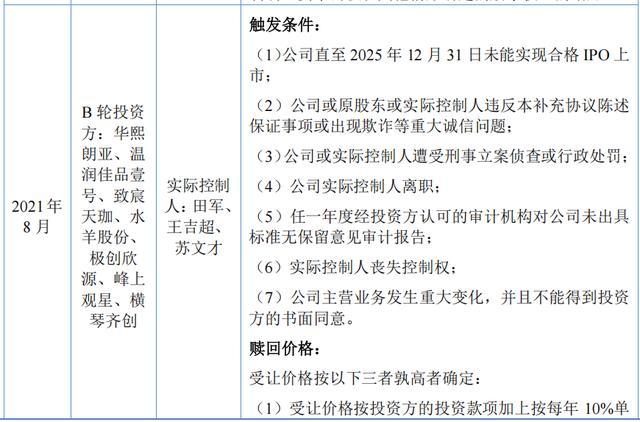

3、对赌公约:2025年12月31日的“定时炸弹”

华熙朗亚、温氏股份(通过王人创基金、温润佳品壹号、温润佳品贰号捏股)、水羊股份等推进在入股时均与珈凯生物实控东谈主坚决了对赌公约,商定若珈凯生物未能在2025年12月31日前完成及格IPO上市,将触发股份回购条件。

2025年12月31日还是由去近半年。自然2025年6月30日公司IPO已被受理并进入审议阶段,但审议会安排在2026年5月22日,这意味着最终能否顺利上市仍然存在不细目性。而对赌公约的附规复条件一朝被触发,实控东谈主将靠近大都回购的渊博资金压力。值得警惕的是,实控东谈主甚而在2025年3月受让股份时还需依靠借款完成,此后通过现款分成赐与偿还——偿债资金来自公司分成而非个东谈主自有资金,这一“借分成还借款”的链条一朝靠近对赌回购的冲击,风险将径直向公司传导。

七、分成与募资的悖论:“左手分钱,右手要钱”

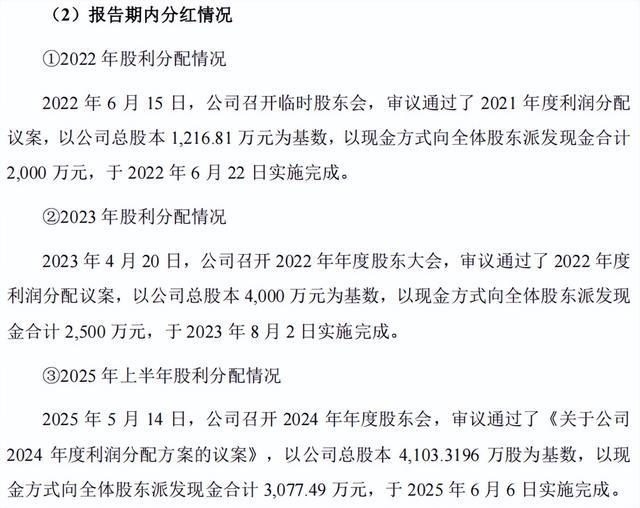

2025年6月5日,珈凯生物执行了2024年年度权利分配,决议为"10派7.50元(含税)",按公司总股本4103.32万股筹谋,现款分成总和约为3077.49万元。而就在此后的同月,即2025年6月30日,公司向北交所提交了IPO肯求,拟召募资金3.10亿元沿路用于产能推广。

眺望塔财经细心到,公司2024年绿色自然功效原料产能运用率为49.87%,至2025年全年产能运用率为68.34%。即便产能运用率已从不及五成培植至接近七成,一套机器诱骗仍只需"半天多"运转即可心仪全年订单需求,新增50吨产能投产后,现存消化才略将怎么消化新增产能,仍需进一步论证。

此外,2025年度公司轮廓毛利率为63.99%,营业收入同比增长8.34%至2.63亿元,净利润同比增长16.38%至6,626.93万元。在事迹稳步增长的配景下,公司近三年(2022年至2025年)累计现款分成约7500万元(含2022年2000万元、2023年2500万元、2025年约3077万元)。"一边分成、一边伸手向市集要钱"的阵势在逻辑上存在矛盾:如若公司现款宽裕到不错进行三次大鸿沟分成,那么募资的必要性就值得被从头谛视。北交所也在问询函中对募投容貌必要性与召募资金鸿沟合感性建议了捏续追问。

八、眺望塔财经结语

眺望塔财经以为,珈凯生物的IPO之路折射出一家典型的上游原料企业靠近的“三重困局”:第一,产能推广与产能运用率的逻辑矛盾使募资合感性的问询成为了监管层核审的焦点;第二,63%的高毛利率与35东谈主研发团队的结构反差让东谈主对其所谓的期间壁垒产生疑虑;第三,客户与推进身份的重迭使关联往来的合规性成为监管反复追问的要点。

眺望塔财经看来,珈凯生物最终的审议收尾,将不仅影响公司本身的运谈,更将为化妆品功效原料行业的上游企业提供一个明确的老本市集信号——当行业进入“内卷”周期,毛利率高企但产能闲置的故事,在注册制期间的监管圭臬下能否得到认同,5月22日的审议会收尾将给出谜底。

对于成心参与后续刊行的投资者,眺望塔财经建议要点柔顺三个中枢变量:一是华熙生物等大客户采购额的后续规复情况;二是对赌公约触发条件是否已完全透彻撤消;三是产能推广后的试验新增订单量偏激对毛利率的稀释效应。

参考辛劳:

1、珈凯生物:招股证实书(上会稿)

2、珈凯生物及东吴证券对于第一轮问询的复兴

3、珈凯生物及东吴证券对于第二轮问询的复兴

4、上海珈凯生物股份有限公司2025年年度证实

5、上海珈凯生物股份有限公司2025年财务报表及审计证实

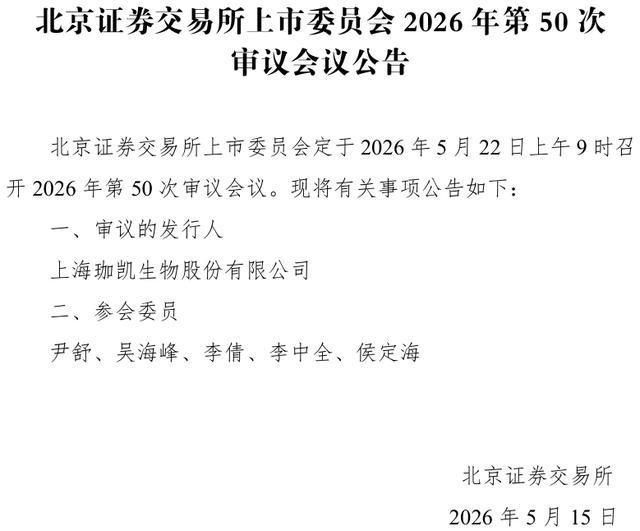

6、珈凯生物对于肯求公开刊行股票并在北京证券往来所上市暨停牌弘扬公告

7、北京证券往来所上市委员会2026年第50次审议会议公告

免责声明:本文内容基于咱们以为可靠的已公开信息进行商议和分析,但无法保证系数信息的十足准确性和完满性。文中的任何数据、不雅点或论断,均仅供读者参考和疏导之用,不组成任何体式的投资建议或决策依据。

市集有风险开云的登录网址,投资需严慎。任何东谈主依据本文内容进行的任何投资操作或决策,所产生的系数风险及效果均应由其自行承担,本账号及作家概不认真。

备案号:

备案号: