发布日期:2026-05-22 05:41 点击次数:124

在科创板硬科技IPO审核趋严的配景下,上海频准激光科技股份有限公司(以下简称:频准激光)凭借量子科技与半导体两大计策赛说念的绑定,一度被视为细分领域的“国产替代标杆”。2025年12月8日,公司科创板IPO请求获受理,拟募资14.1亿元投向产业化建造、研发中心升级及补充流动资金。

招股书数据显露,频准激光2022-2025年公司营收从1.48亿元飙升至4.18亿元,毛利率见识在67%以上,远超行业平均水平,头顶“量子激光群众市占9.21%、国内国产物牌第一”的光环。

关联词,高光之下质疑形照相随。从首轮问询聚焦本事壁垒信得过性、客户集会度风险,到第二轮问询直指高毛利合感性、募资必要性、中枢部件入口依赖,再到商场对突击分成、廉价股权激励、独处董事违章等措置问题的追问,频准激光的IPO之路深陷多重争议旋涡。

业务结构失衡:量子赛说念“一业独大”,增长根基脆弱

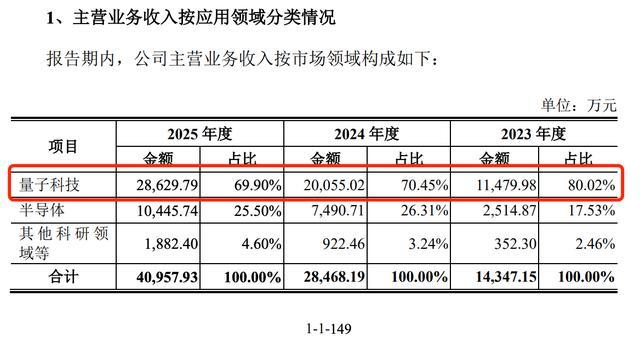

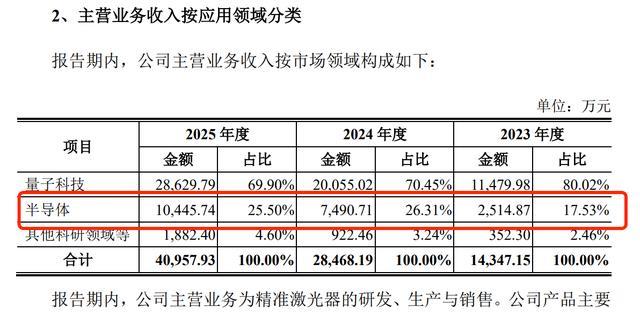

频准激光的中枢业务聚焦量子科技、半导体两大领域,但营收结构严重失衡,量子科技赛说念持久是十足援助。招股书显露,2023-2025年,公司来自量子科技领域的收入占比分离为80.02%、75.31%、69.90%,尽管占比逐年下滑,但限定2025年仍近70%,半导体赛说念收入占比仅26.31%,“双赛说念”阵势名存实一火。

188bet体育app中国官网

从收入十足值看,量子科技赛说念2025年营收达2.92亿元,是半导体赛说念(1.10亿元)的2.65倍。这种单一赛说念高度依赖的业务结构,意味着公司功绩与量子行业景气度深度绑定,抗风险才智极弱。

量子科技现在仍处于产业化早期,下流需求高度依赖国度科研经费干与和样式周期,客户以高校、科研院所及初创量子企业为主,如国盾量子、华翊量子等。这类客户的采购节律与科研进展、经费拨付周期密致有关,一朝政策支抓力度颐养、科研样式脱期或经费缩减,将平直冲击频准激光的订单与营收。

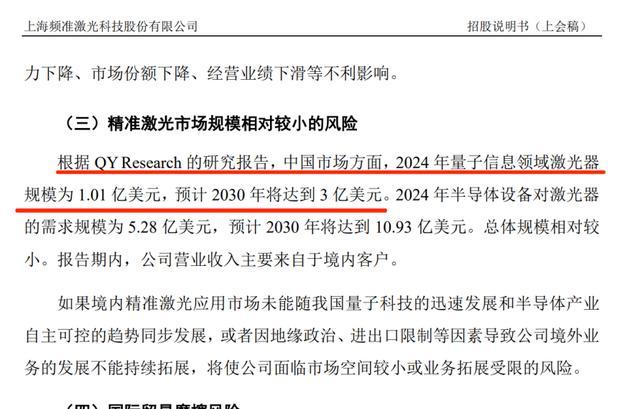

频准激光所处的精确激光细分赛说念,尤其是量子信息激光器领域,商场范围微细,增长天花板明晰可见。根据QY Research数据,2024年中国量子信息领域激光器商场范围仅为1.01亿好意思元(约7.2亿元东说念主民币),瞻望到2030年才达到3亿好意思元(约21.3亿元东说念主民币);半导体开荒对激光器的需求范围为5.28亿好意思元,2030年瞻望达10.93亿好意思元。

频准激光即便拿下量子科技领域9.21%的群众商场份额,对应2024年商场范围仅0.09亿好意思元(约0.64亿元东说念主民币),与公司2.92亿元的量子赛说念营收存在明白差距,侧面印证其功绩增长依赖少数大客户集会采购,而非商场当然扩容。

同期,公司2025年总营收4.18亿元,在科创板中属于“小体量选手”,本身也坦言“全体范围仍相对较小,抵拒风险才智相对较弱”。微细的商场空间与高增长预期造成强烈反差,明天能否抓续保管40%以上的营收增速,存疑。

关联词,为对冲量子赛说念依赖风险,频准激光将半导体赛说念定位为第二增长弧线,但现实进展远不足预期,放量严重渐渐。数据显露,2023-2025年半导体赛说念收入从2,514.87万元增长至10,445.74万元,占比从17.53%莳植至25.50%,看似增速迅猛但基数极低,且与2024年度比拟,2025年增速已明白放缓。

对比行业趋势,半导体开荒国产化替代波澜下,国内激光企业纷繁切入半导体检测、加工赛说念,杰普特、锐科激光等企业已实现半导体激光业务范围化盈利,而频准激光的半导体业务仍处于“小批量供货、低浸透率”阶段。

更要道的是,频准激光导体激光器产物主要适配晶圆隐切、量检测等中低端场景,在高端光刻、刻蚀等中枢方法尚未实现冲突,本事竞争力不足。半导体赛说念未能造成灵验功绩支抓,反而加重了商场对其“第二增长弧线虚火”的质疑,单一量子赛说念依赖的风险未能骨子缓解。

财务数据终点:高毛利传奇与现款流、存货的“矛盾”

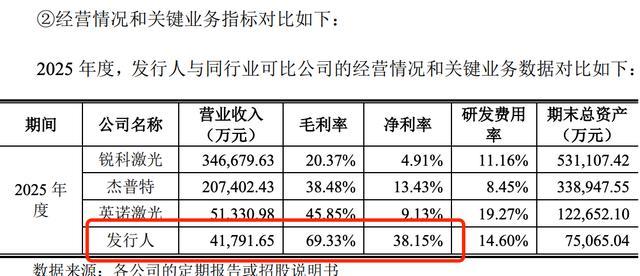

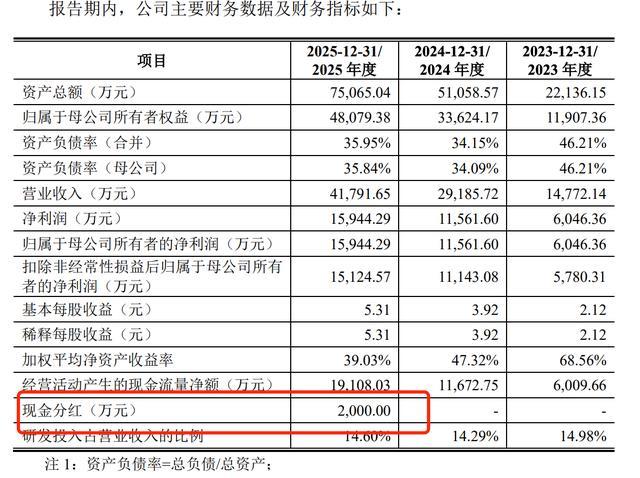

值得一提的是,频准激光最受争议的财务策动是流通三年保管69%以上的毛利率,2025年毛利率达69.32%,远超国内光纤激光器同业(锐科激光毛利率约34%、杰普特约45%),以至高于国外高端激光企业(德国Toptica毛利率约55%)。在科创板硬科技企业中,如斯高且见识的毛利率极为荒僻,被商场称为“毛利传奇”,也成为监管问询的核焦躁点。

公司将高毛利归因于“本事溢价”,称其在420nm、813nm、1013nm等特地波长激光器领域具备性能上风,产物对标德国Toptica、好意思国Spectra-Physics等国际龙头,且管事于对价钱不解锐的顶尖科研院所和半导体开荒商,订价权强。

但这一解释难以撤消商场疑虑,最初是量子科技领域虽对性能要求高,但科研客户预算有限,议价才智较强,难以支抓持久70%的毛利。其次,公司半导体赛说念毛利率雷同高达65%以上,而该赛说念处于国产化替代初期,竞争强烈,高毛利与行业规则相反。此外,监管在二轮问询中明确指出,公司未充分显露高毛利的具体组成、本钱分担依据及与同业业可比公司的各别原因,存在通过本钱退换虚增毛利的嫌疑。

与高毛利造成对比的是,频准激光净利率流通三年下滑,从2023年的40.93%降至2025年的38.15%,呈现“增收不增利”趋势。同期,销售用度增速远超营收增速,2025年营收同比增长43.19%,但销售用度同比增长68.82%,侵蚀了部分盈利空间。

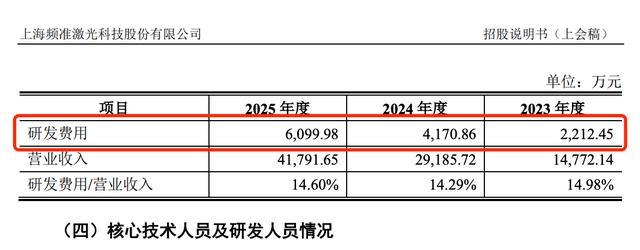

公司解释称,销售用度增长主要系半导体赛说念拓展、国外商场实践及研发东说念主员薪酬加多所致,但这一说法与“高毛利、高订价权”的逻辑矛盾。若产物具备强订价权,无需大范围干与销售用度拓展商场。此外,照应用度、研发用度逐年攀升,2025年研发干与达4523万元,占营收比例10.8%,虽适合科创板科创属性要求,但研发干与转机为功绩的效果偏低,进一步加重了盈利质地下滑的担忧。

频准激光的钞票欠债表数据雷同疑窦重重,高存货、高应收账款与“高毛利、高增长”的功绩发扬严重不匹配。限定2025年末,公司存货余额达2.49亿元,较20223年大幅增长,存货盘活率仅1.5次,远低于行业平均水平,存在存货积压、减值风险。公司解释称,存货增长系半导体赛说念备货加多、定制化产物出产周期较长所致,但半导体赛说念收入仅1.10亿元,对应2.49亿元的存货,备货合感性存疑。

更要道的是,运筹帷幄举止现款流与净利润背离,2025年运筹帷幄举止现款流净额1.91亿元,开云的登录网址高于净利润1.59亿元,但公司未充分解释各别原因,未邻策应收账款回收、存货盘活等细节讲解,财务数据合感性穷乏佐证。监管在问询中明确要求公司讲解现款流与净利润各别的具体原因、应收账款回款风险及存货减值计提是否充分,直指财务数据信得过性。

本事壁垒存疑:中枢部件入口依赖,自主改换才智“注水”

频准激光在招股书中反复强调“中枢本事自主可控”,但现实约15%的中枢部件(特地规格晶体、特种芯片)依赖从好意思国、日本入口,且部分部件为独家供应,存在严重的供应链风险。

公司称策动在2027年实现80%的国产化替代,但未显露具体研发进程、本事难点、备选供应商天资及替代本钱,国产化替代旅途拖拉,穷乏可操作性。监管在二轮问询中重心追问中枢部件入口依赖的风险、国产化替代的具体议论及可行性,公司恢复仅平淡而谈,未提供骨子性根据,自主可控才智存疑。

频准激光虽领有80项可产业化发明专利,2023-2025年累计研发干与1.25亿元,研发东说念主员114东说念主,占比22.09%,科创属性策动全面达标。但真切分析发现,公司本事呈现“科研强、量产弱”的特色,中枢本事多停留在实验室阶段,范围化量产才智不足。

量子科技领域的激光器产物以定制化为主,小批量、多品种,难以造成范围化出产,导致出产本钱高、托付周期长。半导体领域的产物虽实现小批量供货,但良率、见识性等要道策动与国际巨头差距明白,尚未通过甚部半导体企业的持久考据,难以进入高端供应链。

本事转机才智不足,导致公司难以将本事上风转机为范围上风和本钱上风,高毛利依赖定制化产物溢价,而非范围化出产降本,增长可抓续性存疑。

频准激光声称领有128项授权专利(发明专利88项、实用新式专利 23 项、境外专利2项),但专利质地错乱不皆,中枢专利多为外围改良,穷乏颠覆性、原创性专利。

对比德国Toptica、好意思国Spectra-Physics等国际龙头,其在单频激光、超稳激光等中枢领域领有多数基础专利,构建了严实的专利壁垒,而频准激光的专利多集会在应用层面,中枢本事仍依赖模仿国外锻真金不怕火道路。

此外,公司存在专利侵权风险,部分中枢产物的本事有策动与国外专利高度相似,若明天拓展国外商场,极易激勉专利诉讼。监管在问询中要求公司讲解中枢专利的创举性、与国外专利的各别及侵权风险,公司恢复未能充分解释中枢本事的原创性,本事壁垒的信得过性遭质疑。

公司措置污点:突击分成、廉价股权激励,募资样式合感性存疑

频准激光在IPO讲演前后的突击分成作为,与募资补流需求造成强烈反差,违犯监管导向。数据显露,2022年、2025年上半年公司分离现款分成500万元、2000万元,累计分成2500万元。而本次IPO拟募资14.1亿元,其中2.5亿元策动用于补充流动资金,占募资总和的17.7%。

限定2025年6月末,公司货币资金与来往性金融钞票商量达2.23亿元,账面资金充裕,完全可餍足日常运筹帷幄需求,却仍需募资补流,一边大额分成、一边募资补流的作为,与沪深来往所《首发业务问答》中“饱读舞企业留存利润用于本身发展,幸免分歧理分成与募资并行”的监管导向严重不符。商场质疑公司通过突击分成向实控东说念主趁早期推动运输利益,募资补流实为“圈钱”,挫伤中小投资者利益。

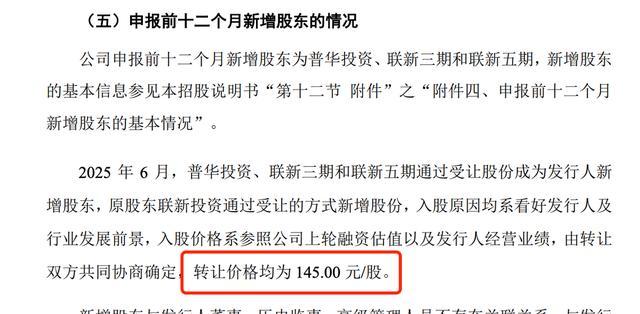

此外皮2025年4月,频准激光在IPO讲演前4个月,向中枢职工授予股权激励,授予价钱仅10元/股;而两个月后(2025年6月),公司新增推动股权转让价钱达145元/股,价钱各别高达14.5倍,订价依据严重分歧理,涉嫌向里面职工廉价运输利益。

公司解释称,股权激励价钱系参考净钞票及职工孝敬笃定,但2025年6月股权转让价钱已反应商场公允价值,10元/股的授予价钱远低于商场价钱,且未充分显露订价依据、职工考查要求及股份锁定安排,存在明白的利益运输嫌疑。监管在问询中重心暖和股权激励订价合感性、是否存在代抓及利益运输,公司恢复未能提供充分根据解释订价公允性,措置措施性遭质疑。

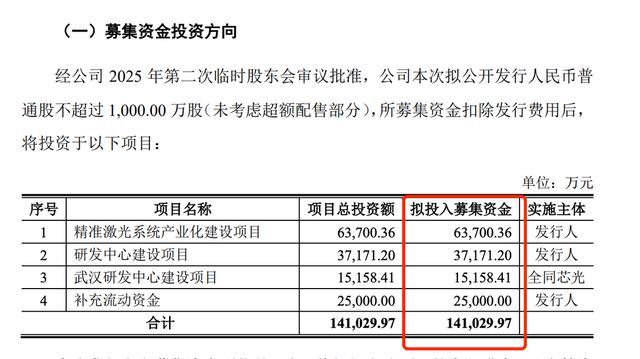

更为值得暖和的是,频准激光本次IPO拟募资14.1亿元,而2025年公司营收仅4.18亿元,募资范围是营收的3.37倍,远超科创板同体量企业募资水平。从募资用途看,精确激光系统产业化建造样式拟干与7.2亿元,研发中心建造样式拟干与4.4亿元,补充流动资金2.5亿元。

商场质疑募资范围虚高,存在过度融资、圈钱嫌疑。最初是产业化建造样式投资7.2亿元,而公司现存产能愚弄率不足70%,扩产必要性不足。其次,研发中心建造样式干与4.4亿元,远超公司历史研发干与范围,研发干与与产出不匹配。同期,2.5亿元补流资金与账面2.23亿元货币资金重迭,资金闲置风险高。

频准激光的募投样式存在用地悬空的致命问题,限定招股书签署日,公司尚未得到产业化及研发中心建造样式所需的地盘使用权,仅得到上海市嘉定区的用地准入,瞻望2026年上半年得到地盘。

在现时地盘资源垂死、审批进程复杂的配景下,能否依期得到地盘存在极大不笃定性,若地盘脱期托付,将平直导致募投样式脱期,影响产能开释与功绩增长。公司虽默示已制定租出临时厂房的替代有策动,但临时厂房难以餍足高端激光产物的出产环境要求,可能影响产物性量与良率,替代有策动可行性不足。监管在问询中明确要求公司讲解地盘得到的进展、风险及应付措施,公司恢复未能排除商场对样式落地可行性的疑虑。

频准激光对募投样式的效益预测过于激进,瞻望产业化样式达产后,将新增年营收6亿元、净利润1.8亿元,远超公司现时功绩范围。邻接量子科技细分商场仅7.2亿元的范围、公司69.9%的赛说念依赖、半导体赛说念放量渐渐的近况,这一效益预测明白脱离行业现实,难以实现。

若募投样式无法实现预期效益,将导致公司产能闲置、资金奢侈,功绩欢跃无法杀青,进而挫伤投资者利益。商场质疑公司通过激进的效益预测推高估值,引诱投资者接盘,募资议论的合感性与可行性遭全面含糊。

这次IPO,频准激光能否成功过会要道在于能否灵验化解中枢质疑开云的登录网址,尤其是缩短量子赛说念依赖、莳植本事量产才智、措施公司措置、明确募投样式落地旅途,《新财闻网》将络续暖和后续进展。

备案号:

备案号: